ふるさと納税とは

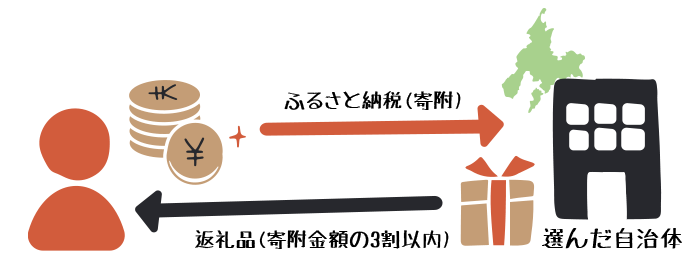

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります)。

自分の生まれ故郷だけでなく、お世話になった自治体など応援したい自治体に寄附することができます。

また、ふるさと納税を行うと、ふるさと納税をした自治体から返礼品を受け取ることができます。

詳しくは参考:総務省「ふるさと納税ポータルサイト」をご覧ください。

- 寄附する自治体、寄附の使い道を選択できる

- 寄附した金額から自己負担額2,000円を除いた金額が、所得税・住民税から控除される

- 返礼品(寄附金額の3割以下)がもらえる

例)「住民税決定通知書」に記載の自治体が長岡市の方が長岡市に寄附をした場合、返礼品をもらうことができません。

(注意)

ふるさと納税は「節税 ・ 減税」ではない点にご注意ください。

原則として寄附した金額のうち自己負担額2,000円を超える部分を先に納税することで、税金の納付先や使い方を自分で決められるという制度です。

ふるさと納税の指定について

総務大臣から「ふるさと納税の対象となる地方団体」として指定を受けました。

総務大臣の指定により、長岡市への寄附金は、これまで通りふるさと納税の対象となります。

引き続き長岡市への応援をどうぞよろしくお願いいたします。

- 指定を受けた日:令和6年9月26日

- 指定対象期間:令和6年10月1日から令和7年9月30日

総務大臣通知(令和6年9月26日) (PDFファイル: 47KB)

地方団体の指定制度とは

地方税法等の一部を改正する法律の成立により、令和元年6月1日以降、ふるさと納税に係る指定制度が創設されました。

この制度は、総務大臣が定めた基準に適合した地方団体を、ふるさと納税(特例控除)の対象として指定する仕組みです。

指定対象外の地方団体に対して支出された寄付金については、ふるさと納税(特例控除)の対象外となりますのでご注意ください。

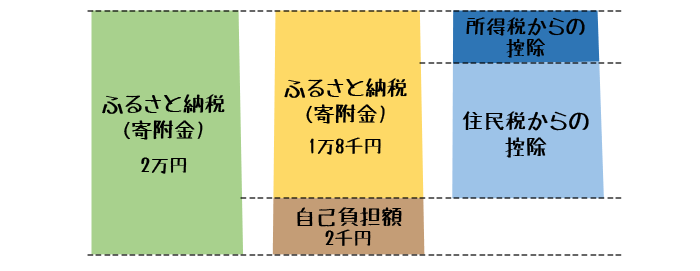

所得税・住民税から控除されるとは

ふるさと納税は「納税」とありますが、実際には都道府県、市区町村への「寄附」です。

そのため、「寄附金控除」として税金の控除対象となります。

下記の図で説明すると、寄附金額から自己負担額2,000円を超えた18,000円の部分が、所得税の還付・住民税の控除の対象となります。

(注意)

税金から控除できる金額には上限があります。

控除上限を超えた場合は、税金控除を受けられません。

具体的な上限額の計算は、お住まいの市区町村の住民税を担当する部署にお問い合わせください。

控除を受けるための手続き

寄附金控除を受けるためには、原則として、寄附をした翌年の3月15日までに、住所地等の所轄の税務署へ確定申告を行っていただく必要があります。

なお、確定申告の不要な給与所得者等で、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」を利用できます。

確定申告

次に当てはまる方は、確定申告の対象となります。

- 寄附先が6自治体以上の人

- 医療費控除などを適用する人

- 個人事業主など元々確定申告が必要な人

確定申告では1年間の所得について、翌年3月15日までの間に確定申告書と控除に関する書類を揃えて管轄の税務署に申し込む必要があります。

返礼品到着後に送付される「寄附金受領証明書」が必要となりますので大切に保管ください。

ワンストップ特例申請

次に当てはまる方は、ワンストップ特例申請の対象となります。

- 寄付先は5自治体以下

- もともと確定申告(または市区町村への住民税申告)が必要ない給与所得者等

ワンストップ特例申請は寄附した年の翌年1月10日までに、寄附先の自治体に、特例制度の申請書とマイナンバー確認書類・本人確認書類を添付して申請する必要があります。

※ふるさと納税ワンストップ特例制度が適用される場合は、所得税からの控除は行われず、全額が翌年度分の住民税から控除されます。

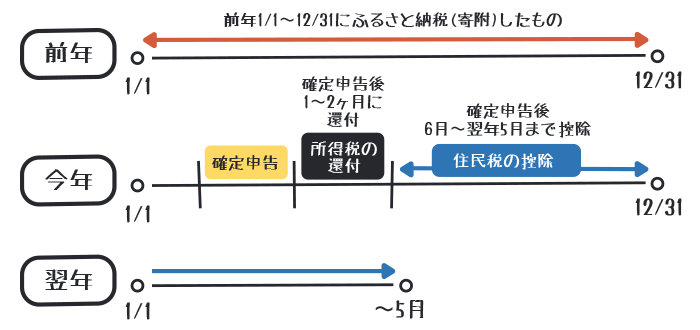

所得税の還付・住民税の控除されるのはいつか

- 所得税の還付:ふるさと納税を行った年の所得税から還付

→ ふるさと納税を行った翌年4月~5月頃に還付が受けられる - 住民税の控除:ふるさと納税を行った翌年度の住民税から控除

→ ふるさと納税を行った翌年6月~翌々年5月までの住民税から控除される

ふるさと納税のながれ

- 寄附する自治体を選ぶ。

- ふるさと納税ポータルサイト「ふるさとチョイス」、「楽天ふるさと納税」などのウェブサイトを利用して申し込む。

(郵送・FAXによるお申し込みを希望される場合は、寄附する自治体へお問い合わせください。) - 申し込み後、寄附金の払い込みを行う。

- 自治体が入金を確認後、返礼品が宅配便などで届く。

- 自治体から「寄附金受領証明書」が郵送で届く。

- 所定の期日までに、確定申告またはワンストップ特例申請により控除の手続きを行う。

- 居住地の自治体から市民税・県民税の決定通知書が届く。決定通知にてふるさと納税による控除を確認する。

※会社員の方の場合5、6月頃に勤務先から配布されます。自営業の場合は同じく6月頃にお住いの自治体から郵送されます。