住宅借入金等特別税額控除

最終更新日 2023年6月13日

平成21年から令和7年までに入居し、所得税の住宅ローン控除の適用を受けた方について、所得税から控除しきれなかった額を翌年度分の個人住民税(所得割)から控除することができます。控除の適用を受けるには、市町村への手続きは不要ですが、最初の年は税務署で確定申告が必要です。また、2年目以降は年末調整又は確定申告を行うことで控除を受けることができます。

※消費税の引き上げに伴う需要の平準化対策として、消費税率10%で取得した住宅を、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に限り、控除期間が10年間から13年間に延長されました。詳しくはこちらをご覧ください。

※住宅借入金等特別控除(住宅ローン控除)の特例が延長されます。詳しくはこちらをご覧ください。

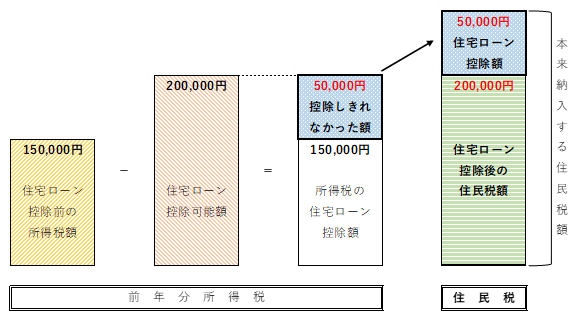

住宅借入金等特別税額控除のイメージ

住宅ローン控除可能額のうち所得税から控除しきれなかった額がある場合、控除しきれなかった額を住民税の所得割から控除します。

※所得税額150,000円、住宅ローン控除可能額200,000円の場合

対象者

住宅ローン控除可能額のうち、所得税から控除しきれなかった額がある方で次のいずれかの条件にあてはまる方

- 平成21年から令和7年までに入居し、所得税の住宅借入金等特別控除の適用を受けた方

- 平成21年6月4日から令和7年まで長期優良住宅に入居し、所得税の認定長期優良住宅に係る住宅借入金等特別控除の特例の適用を受けた方

- 平成24年12月4日から令和7年までに認定低炭素住宅に入居し、所得税の認定低炭素住宅に係る住宅借入金等特別控除の特例の適用を受けた方

住民税(所得割)から控除できる額

次の(1)または(2)のいずれか小さい額

- 平成26年3月までに入居した方

(1)前年分の所得税の課税総所得金額等の5%(最高97,500円)

(2)前年分の住宅ローン控除可能額のうち、所得税から控除しきれなかった額 - 平成26年4月から令和3年までに入居した方

(1)前年分の所得税の課税総所得金額等の7%(最高136,500円)※

(2)前年分の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

※ ただし、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%の場合に限ります。 - 令和4年以降に入居した方

(1)前年分の所得税の課税総所得金額等の5%(最高額97,500円)

(2)前年分の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

※ 新型コロナウイルス感染症等の影響により、令和4年中の入居となった場合、次の要件を満たすときは、平成26年4月から令和3年までに入居した方と同様の計算になります。

(ア)一定の期間までに、住宅の取得等に係る契約を締結をしていること

一定の期間とは…新築:令和3年9月末まで、中古住宅の取得・増改築:令和3年11月末まで

(イ)令和4年12月31日までに入居していること

手続き方法

- 初めて住宅ローン控除の適用を受ける方は、税務署で所得税の住宅ローン控除の確定申告を行ってください。

- 2年目以降は、給与所得のみで所得税の住宅ローン控除を含む年末調整が済み、勤務先から市の給与支払報告書が提出されている方は、市への申告は不要です。

- 年末調整の済んでない方や給与所得以外の所得がある方などについては、税務署で確定申告を行ってください。

ご注意

(1)所得税の住宅ローン控除のうち、住民税の住宅ローン控除の適用とならないものがあります。

| 区 分 | 住民税における住宅ローン控除 |

|---|---|

| 住宅借入金等特別控除 | ○ (適用となる) |

| 認定長期優良住宅の新築等に係る住宅借入金等特別控除の特例 | ○ (適用となる) |

| 認定低炭素住宅の新築等に係る住宅借入金等特別控除の特例 | ○ (適用となる) |

| 一定のバリアフリー改修工事に係る特定増改築等住宅借入金等特別控除の特例 | × (適用とならない) |

| 一定の省エネ改修工事に係る特定増改築等住宅借入金等特別控除の特例 | × (適用とならない) |

| 一定の多世帯同居改修工事に係る特定増改築等住宅借入金等特別控除の特例 | × (適用とならない) |

(2)平成19・20年入居の方は、所得税の住宅ローン控除について、特例措置(控除額を減らし、控除期間を15年に延長できる)を選択できるため、所得税から控除しきれなかった額があっても、住民税から控除することはできません。

リンク

このページの担当

- 市民税課

- TEL:0258-39-2212 FAX:0258-39-2263

メール:siminzei@city.nagaoka.lg.jp

このページに関するアンケート

〒940-8501 新潟県長岡市大手通1丁目4番地10

電話:0258-35-1122(代表) FAX:0258-39-2275(代表)

法人番号:7000020152021(法人番号について)

[適格請求書発行事業者登録番号はこちら]

Copyright © 2006 Nagaoka City. All Rights Reserved.